Una Corte federal de apelaciones dictaminó que el presidente de Estados Unidos, Donald Trump, no tenía derecho legal a imponer aranceles amplios, pero mantuvo vigente por ahora su esfuerzo por construir un muro proteccionista alrededor de la economía estadunidense.

¿Qué declaró la Corte?

El Tribunal de Apelaciones de Estados Unidos para el Circuito Federal dictaminó que Trump no estaba legalmente autorizado a declarar emergencias nacionales e imponer los impuestos a importaciones en casi todos los países del mundo, confirmando en gran medida una decisión de mayo de un tribunal comercial federal especializado en Nueva York.

Pero la decisión 7-4 del tribunal anuló una parte de ese fallo y eliminó los aranceles de inmediato, lo que le dio tiempo a su administración para apelar ante la Corte Suprema.

¿Qué ocurrirá con los gravámenes?

La decisión complica las ambiciones del republicano por revolucionar por completo décadas de política comercial estadunidense por su cuenta.

El mandatario cuenta con leyes alternativas para imponer impuestos a las importaciones, pero estas limitarían la velocidad y la severidad con la que podría actuar.

Sus aranceles —y la forma errática en que los ha implementado— han sacudido los mercados globales, distanciado a los socios comerciales y aliados de Estados Unidos y generado temores de un aumento de precios y una desaceleración del crecimiento económico.

Pero también ha utilizado los gravámenes para presionar a la Unión Europea, Japón y otros países para que acepten acuerdos comerciales unilaterales, además de llevar decenas de miles de millones de dólares al Tesoro federal para ayudar a pagar los masivos recortes de impuestos que convirtió en ley el 4 de julio.

“Si bien los acuerdos comerciales existentes no se desmantelarían automáticamente, la administración podría perder un pilar de su estrategia de negociación, lo que animaría a los gobiernos extranjeros a resistir futuras demandas, retrasar la implementación de compromisos previos o incluso intentar renegociar los términos”, declaró Ashley Akers, asesora principal del bufete Holland & Knight y ex abogada litigante del Departamento de Justicia, antes del fallo del tribunal de apelaciones.

“Un fallo en contra de los aranceles representaría no solo una derrota legal, sino un duro golpe al modelo de diplomacia comercial coercitiva de la administración”, agregó.

El gobierno también podría tener que reembolsar algunos de los impuestos de importación que ha recaudado, lo que representaría un golpe financiero para el Tesoro de Estados Unidos.

“¡Sería como 1929 otra vez, una GRAN DEPRESIÓN!”, dijo Trump en una publicación anterior en Truth Social.

Así han evolucionado los aranceles

Los ingresos por aranceles ascendieron a 142 mil millones de dólares en julio, más del doble que en el mismo período del año anterior. De hecho, el Departamento de Justicia advirtió en un documento legal presentado este mes que la revocación de los aranceles podría suponer la ruina financiera de Estados Unidos.

El fallo involucra dos conjuntos de impuestos a las importaciones, ambos justificados por Trump al declarar una emergencia nacional bajo la Ley de Poderes Económicos de Emergencia Internacional de 1977 (IEEPA):

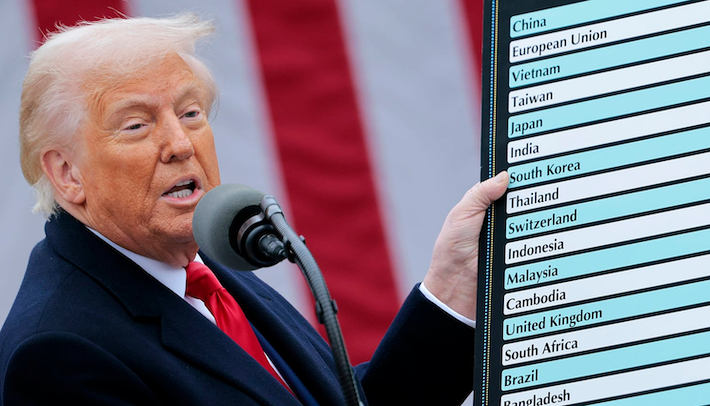

Los aranceles radicales que anunció el 2 de abril —el “Día de la Liberación”, como lo llamó—, cuando impuso aranceles “recíprocos” de hasta el 50 por ciento a los países con los que Estados Unidos tiene déficit comercial y un arancel “base” del 10% a prácticamente todos los demás.

La emergencia nacional subyacente a los aranceles, según el republicano, era la prolongada brecha entre lo que Estados Unidos vende y lo que compra al resto del mundo. El Presidente comenzó a imponer y modificó las tasas arancelarias en agosto, pero los bienes de países con los que Estados Unidos tiene superávits también están sujetos a los impuestos.

Respecto a los aranceles anti tráfico que anunció el 1 de febrero sobre las importaciones de Canadá, China y México, el objetivo era obligar a esos países a intensificar sus esfuerzos para frenar lo que declaró una emergencia nacional: el flujo ilegal de drogas y la inmigración irregular a través de sus fronteras hacia Estados Unidos.

La Constitución otorga al Congreso la facultad de imponer impuestos, incluidos aranceles. Pero durante décadas, los legisladores han cedido autoridad al presidente, y Trump ha aprovechado al máximo este vacío de poder.

Pero la afirmación del mandatario de que la IEEPA le otorgaba, en esencia, poder ilimitado para gravar las importaciones generó rápidamente impugnaciones legales, en al menos siete casos.

Ningún presidente había utilizado jamás la ley para justificar aranceles, aunque la IEEPA se había utilizado con frecuencia para imponer restricciones a las exportaciones y otras sanciones a adversarios de Estados Unidos como Irán y Corea del Norte.

¿Qué expresa la demanda?

Los demandantes argumentan que la ley de energía de emergencia no autoriza el uso de tarifas.

También señalan que el déficit comercial difícilmente cumple la definición de amenaza “inusual y extraordinaria” que justificaría la declaración de emergencia según la ley.

Después de todo, Estados Unidos ha registrado déficits comerciales —comprando más de lo que vende a países extranjeros— durante 49 años consecutivos, tanto en las buenas como en las malas.

El gobierno de Trump argumentó que los tribunales aprobaron el uso de aranceles de emergencia por parte del presidente Richard Nixon durante la crisis económica de 1971, derivada del caos que siguió a su decisión de poner fin a una política que vinculaba el dólar estadunidense al precio del oro.

El gobierno de Nixon invocó con éxito su autoridad bajo la Ley de Comercio con el Enemigo de 1917, que precedió y proporcionó parte del lenguaje legal utilizado en la IEEPA.

En mayo, el Tribunal de Comercio Internacional de Estados Unidos en Nueva York rechazó el argumento, dictaminando que los aranceles impuestos el Día de la Liberación “exceden cualquier autoridad otorgada al presidente” bajo la ley de poderes de emergencia.

Para llegar a su decisión, el tribunal comercial combinó dos impugnaciones —una presentada por cinco empresas y otra por 12 estados de Estados Unidos— en un solo caso.

En el caso de los aranceles al narcotráfico y a la inmigración a Canadá, China y México, el tribunal comercial dictaminó que los gravámenes no cumplían con el requisito de la IEEPA de que “abordaran” el problema que se suponía debían abordar.

La impugnación judicial no cubre otros aranceles de líder, incluidos los gravámenes al acero, aluminio y automóviles extranjeros que impuso después de que las investigaciones del Departamento de Comercio concluyeran que esas importaciones eran amenazas a la seguridad nacional de Estados Unidos.

Tampoco incluye los aranceles que impuso a China en su primer mandato —y que el presidente Joe Biden mantuvo— después de que una investigación del gobierno concluyera que los chinos utilizaron prácticas desleales para dar a sus propias empresas tecnológicas una ventaja sobre sus rivales de Estados Unidos y otros países occidentales.

El líder norteamericano podría citar autoridades alternativas para imponer impuestos a las importaciones, aunque son más limitadas. El artículo 122 de la Ley de Comercio de 1974, por ejemplo, permite al presidente gravar las importaciones procedentes de países con los que Estados Unidos mantiene un gran déficit comercial con un 15 por ciento durante 150 días.

Asimismo, la Sección 301 de la misma ley de 1974 permite al Presidente gravar las importaciones de países que, tras una investigación de la Oficina del Representante Comercial de Estados Unidos, hayan incurrido en prácticas comerciales desleales. Trump utilizó la autoridad de la Sección 301 para lanzar su guerra comercial con China durante su primer mandato.

(milenio.com)